-

重庆沙坪坝区融汇温泉城童话里D区5栋1905

重庆沙坪坝区融汇温泉城童话里D区5栋1905

-

cqzhongrui160322@163.com

cqzhongrui160322@163.com

-

王总: 13708368233

王总: 13708368233

管网知识 | 2023年污水处理行业发展和前景分析

来源:www.cqzrhj.com 发布时间:2023年07月10日

导 读

返回列表

数据来源:公开资料整理

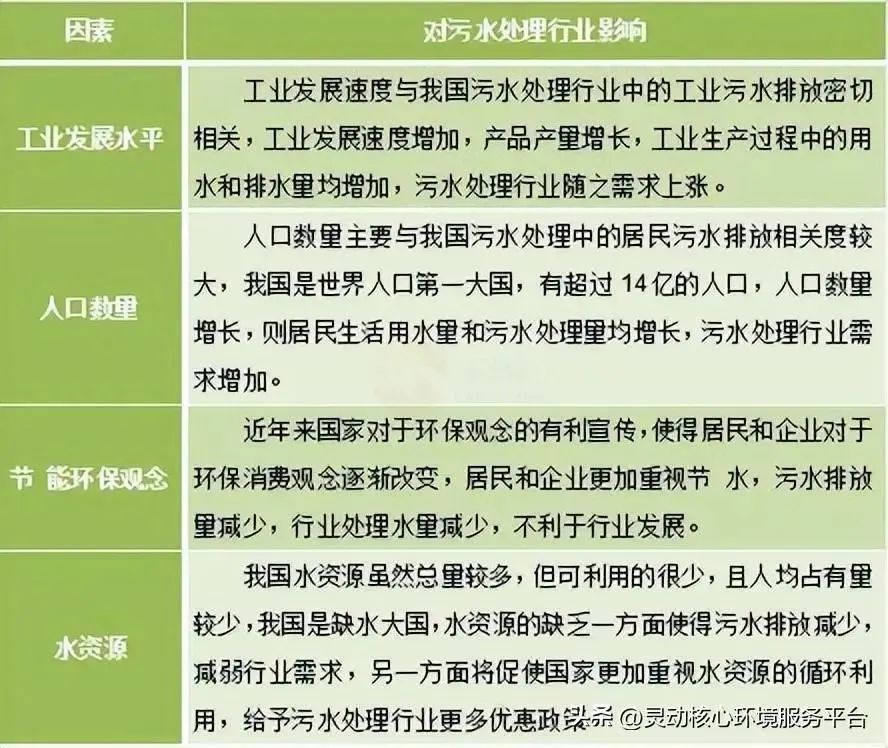

中国污水处理市场社会环境分析

污水处理行业属于环保产业之一,其受到工业发展水平、人口数量、居民的环保意识等社会因素的影响较大。

污水处理行业受到社会环境各因素影响的分析如下表:

图表2 污水处理行业社会环境因素分析

资料来源:灵动核心收集整理

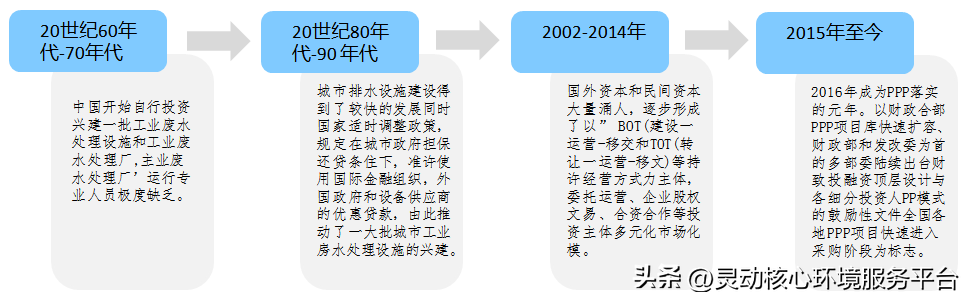

中国污水处理发展分析

2021年我国推出了多项涉及污水处理政策,推进污水资源化利用,污水年处理量提升,工业污水处理投资增加。随着城市化进程的加快、城市人口的增加、生活用水量的增加,此外,工业蓬勃发展,产生的污水也在逐渐增加。2016年我国污水年排放量480.30亿立方米,2018年突破500亿立方米,2021年增至589.64亿立方米,预计2022年达616.62亿立方米。

图表3 2016-2022年中国污水排放量统计情况

数据来源:住建部、灵动核心收集整理

在产业政策的引导下,近年来我国城镇污水处理设施建设和运行管理力度不断加大,污水收集处理能力显著提升。数据显示,我国城市和县城污水处理率逐年增长,城市污水处理率由93.44%提升至97.53%,县城污水处理率由87.38%提升至95.05%,目前均已达到较高水平。建制镇污水处理率增长缓慢,从52.64%增长至60.98%,且差距较为明显。

图表4 2016-2022年城镇污水处理率增长及预测预测分析

数据来源:住建部、灵动核心收集整理

污水处理厂数量稳定增长

随着城市和县城污水处理率逐渐接近100%,污水处理量将与排放量同步提升,新建污水处理厂数量将保持稳定增长。数据显示,我国城市和县域污水处理厂数量由2016年的3552座增长至2020年的4326座,复合增长率达5.05%。预测,2022年我国城市和县域污水处理厂数量将达4706座。

图表5 2016-2022年中国城市和县域污水处理厂数量及预测分析

数据来源:住建部、灵动核心收集整理

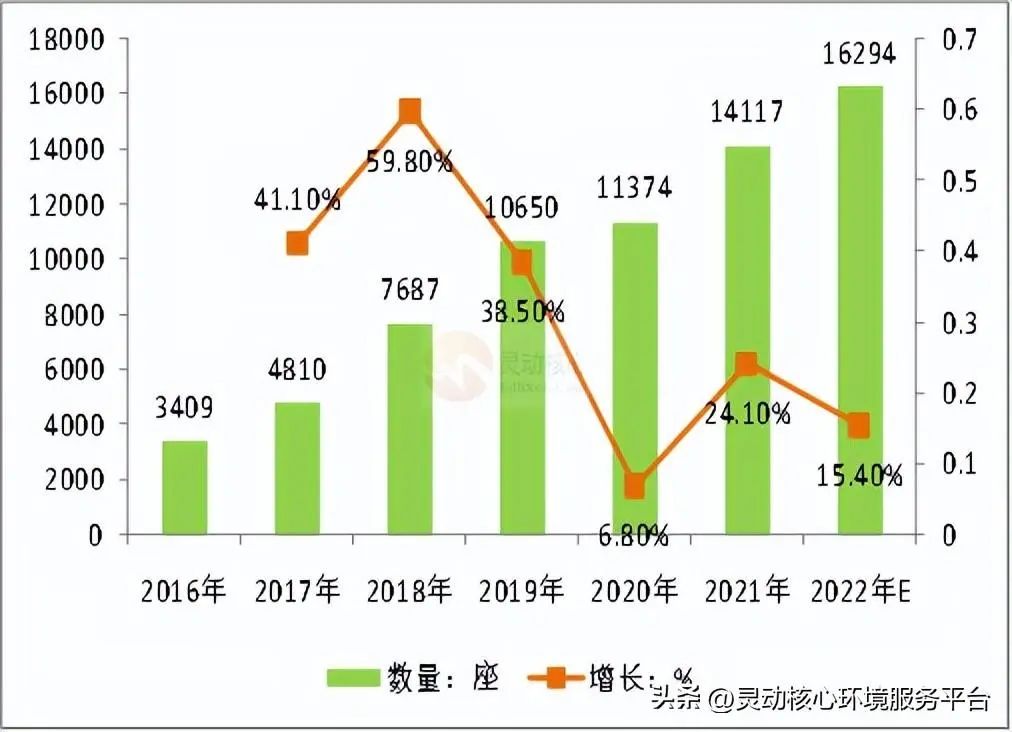

对于建制镇而言,2016-2020年间,建制镇污水处理厂个数从3409座增长至11374座,但平均每个落实生活污水处理工作的建制镇所拥有的污水处理厂仍低于1座。预测,2022年我国建制镇污水处理厂数量将达16294座。

图表 6 2016-2022年中国建制镇污水处理厂数量预测分析

数据来源:住建部、灵动核心收集整理

中国污水处理销售收入分析

随着整体污水处理能力及处理量持续增长,我国污水处理行业市场规模呈现出稳步增长趋势。数据显示,2022年中国污水处理行业市场为1437.4亿元,同比增长4.95%。

图表 7 2017-2022年中国污水处理行业市场规模及增速走势图

数据来源:灵动核心收集整理

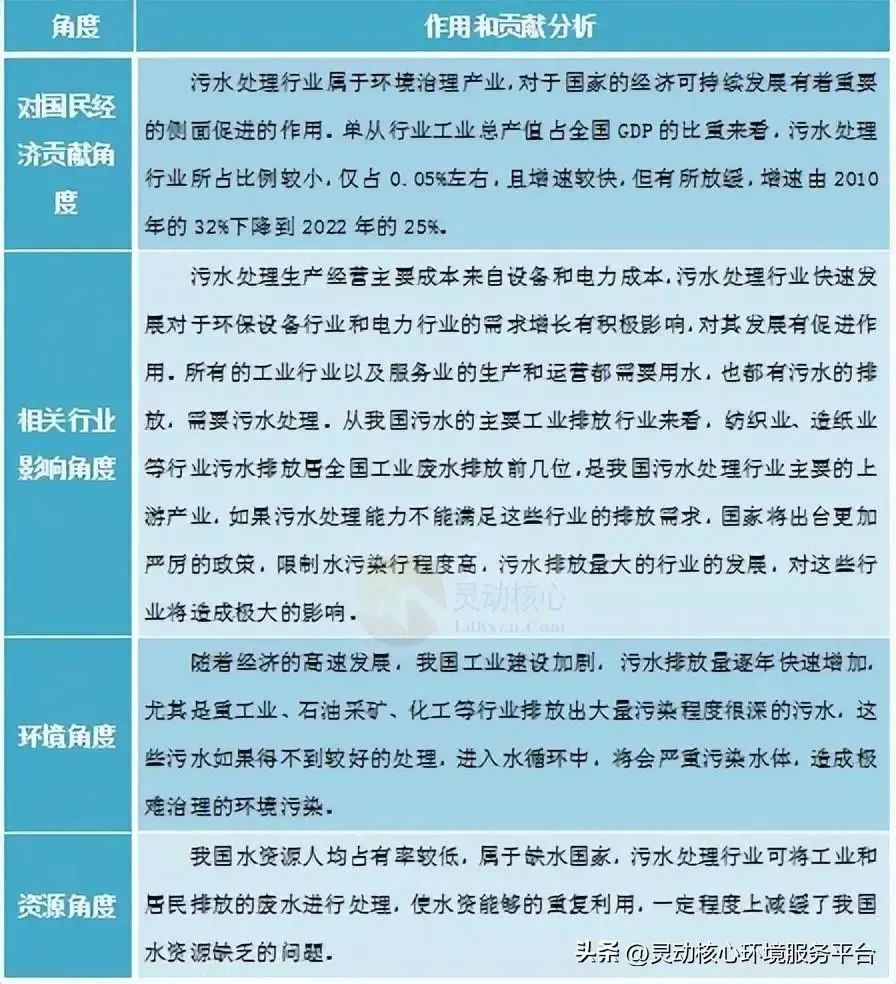

中国污水处理行业在国民经济中的地位

随着环保越来越受到重视,以及我国对环境污染物的处理力度继续加大,国家对于环境方面的投入逐年增加,污水处理行业迎来发展的高峰期,整个规模高速增长。

图表8 污水处理行业对国民经济的作用和贡献

资料来源:灵动核心收集整理

中国污水处理行业竞争格局分析

就我国城市污水处理竞争格局而言,目前国内污水处理企业主要分为跨国企业、国有企业和民营企业。大型跨国公司则凭借其杰出的开发能力、管理经验和众多成功案例,占据了全球市场领 导 者地位,代表着行业技术与服务模式的发展方向。民营水处理服务类企业普遍规模偏小,业务量、技术水平和经营管理水平不高,但这些民营企业充分发挥本土优势参与竞争。随着国内企业对国际先进技术和经营理念的引进、吸收和创新,在某些方面已经达到甚至超过跨国公司的水平,国内企业与国外企业的技术差距也在不断缩小。目前国内企业中主要为国有控股企业占据市场。

图表 9 中国污水处理市场主要企业类型及格局情况

资料来源:公开资料整理

中国污水处理行业发展前景分析

我国污水处理正在经历由规模小、水平低、品种单一、严重不能满足需求到具有相当规模和水平、品种质量显著提高和初步满足国民经济发展要求的深刻转变,污水处理需求将逐步实现自给。

在全球性水资源短缺及水污染非常严峻的背景下,污水处理是实现水资源可持续发展、解决中国水问题的根本对策。与工业污水处理相比,生活污水处理工程建设市场规模庞大,且拥有长期稳健的后续运营收入,因此从长期看,生活污水处理或将成为未来发展的重点。

【来源:灵动核心,仅作行业分享,版权出处归原作者所有,如有侵权请联系小编删除】

版权声明:本网站所刊内容未经本网站及作者本人许可,不得下载、转载或建立镜像等,违者本网站将追究其法律责任。 本网站所用文字图片部分来源于公共网络或者素材网站,凡图文未署名者均为原始状况,但作者发现后可告知认领, 我们仍会及时署名或依照作者本人意愿处理,如未及时联系本站,本网站不承担任何责任。备案号:渝ICP备2021002381号-1

渝公网安备 50010602503057号

渝公网安备 50010602503057号